Prep 1. 매물 조사

- 온라인으로 어떤 매물들이 있는지 대충 파악합니다.

Prep 2. 예산 파악

- 가용한 현금, 대출을 정리해 봅니다.

- 버팀목전세대출 등 국가지원 대출을 우선 고려하되, 은행을 방문할 여유가 없으면 인터넷은행 등을 통해 대출을 받을 수 있습니다. (21년 12월 기준 청년전용 버팀목전세자금 1.2%, 카카오뱅크 전월세보증금대출 2.18%)

Step 1. 실매물 확인

- 부동산에 연락해서 봐두었던 매물이나 비슷한 매물들을 직접 가서 확인해봅니다.

Step 2. 가계약금 이체

매물이 마음에 들면 가계약금을 이체합니다. 가계약은 임대인에게 내가 이 매물을 사고 싶으니 다른 사람에게 팔지 말라는 의미로 하는 것이고, 정식 계약이 아닙니다. 바로 계약을 진행할 경우 임대차계약서 작성으로 넘어갑니다.

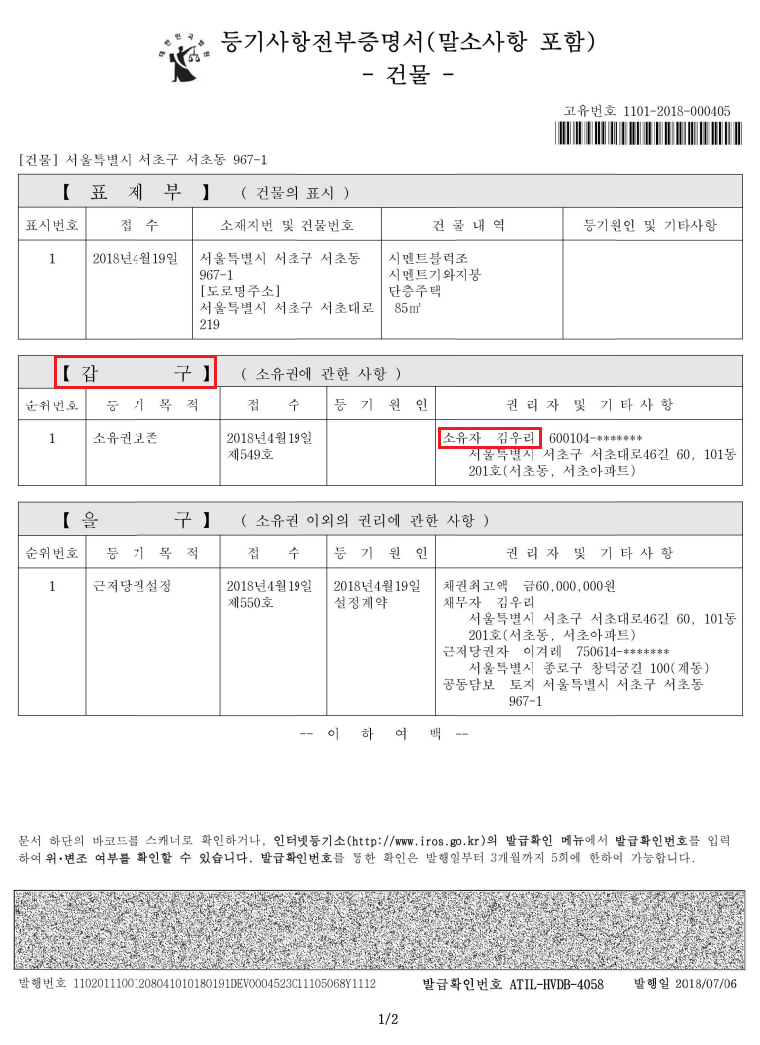

- 입금 전 등기사항전부증명서(등기부등본)을 확인합니다.

- [을구]에 근저당권이 등기되어 있으면, 임대인이 주택을 담보로 대출을 받았다는 의미입니다.

- 건물 시세 대비 채권최고액의 비율이 높을수록 임대보증금을 돌려받지 못할 위험이 높아집니다.

- 한마디로 전셋값이 현재 건물값보다 비싸면 곤란한 상황이 생길 수 있습니다.

- 2021년 8월 18일부터 등록임대사업자의 임대보증금 보증보험 가입이 의무화되었습니다.

- [갑구]란의 소유자, 즉 임대인과 예금주가 일치하는지 확인하고 이체합니다.

- 가계약금(통상 1%) 이체 후 계약서를 작성할 날을 정합니다.

Step 3. 임대차계약서 작성 / 계약금 입금

- 이체한도를 늘려 이체에 지장이 없도록 합니다.

- 약속한 일시에 부동산 사무소에 방문해 임대차계약서를 작성합니다.

- 등기사항전부증명서(등기부등본)을 다시 확인해 봅니다.

- 임대인의 신분증과 등기사항전부증명서상의 성명, 생년월일이 일치하는지 확인합니다.

- 서명이 필요한 부분에 서명합니다.

- 계약서에 특약을 넣을 수 있습니다.

임대인은 등기부등본상 권리관계를 잔금지급일 익일까지 유지한다.

계약일과 잔금지급일 사이에 권리관계 변동이 발생할 경우 계약은 무효이며, 임대인은 계약금을 임차인에게 반환한다.

임차인은 전세자금대출을 받으며, 임대인은 동의 및 협조한다.

- 임대차계약서 확인이 끝나면, 계약금(통상 전세가의 10% - 가계약금)을 가계약시와 동일한 계좌로 이체합니다.

- 전세자금 대출에 필요하므로 계약금납입영수증을 받습니다.

Step 4. 확정일자 발급 / 전세 자금 대출 신청

전세대출을 받으려면 확정일자가 적힌 계약서가 필요하기 때문에, 이사할 지역의 행정복지센터나 온라인 등기소를 이용해 확정일자를 발급받습니다.

은행에서 요구하는 서류를 준비해 대출신청을 합니다.

- 카카오뱅크의 경우 카카오톡 챗봇을 통해 대출상담이 가능합니다.

- 주민등록등본, 가족관계증명서, 재직확인, 소득확인 서류는 카뱅 앱 내에서 인증서를 통해 제출

- 확정일자가 적힌 임대차계약서, 계약금납입영수증은 앱 내에서 사진을 촬영해 제출합니다.

Step 5. 계약금 잔금 입금 / 전입신고 / 상태 확인 / 입주

- 대출을 받았으면 잔금을 입금하고 즉시 관할 행정복지센터 또는 정부24를 통해 전입신고를 합니다.

- 입주 전 수리가 필요한 부분은 임대인과 적절히 합의합니다.

- 집에 하자가 있으면 사진을 찍어 임대인, 부동산과 공유해서 증거를 남겨둡니다.